2023年も残りわずかとなり、今年の配当金の受領も完了しましたので集計をしてみました。また、退職後の資産形成はこの配当金が主な軍資金となりますので、2024年より制度変更される新NISAの活用方針も含めて、どう向き合っていくかを整理しておきたいと思います。みなさんも、どのように老後資金を形成していくか年の瀬にお酒でも飲みながらでも考えてみてはいかがでしょうか。

これまでの投資方針

これまで方針というほどきっちりとしたものはありませんでした。ただ、振り返ると以下のような投資行動をとっていたと思います。

5年前にNISAの存在を知り、その非課税の特徴と放置できることから高配当銘柄が良いだろうくらいの考えで始め、今ではセミリタイヤの決断ができるくらいの配当をいただけるようになりました。

2023年受領配当金概要

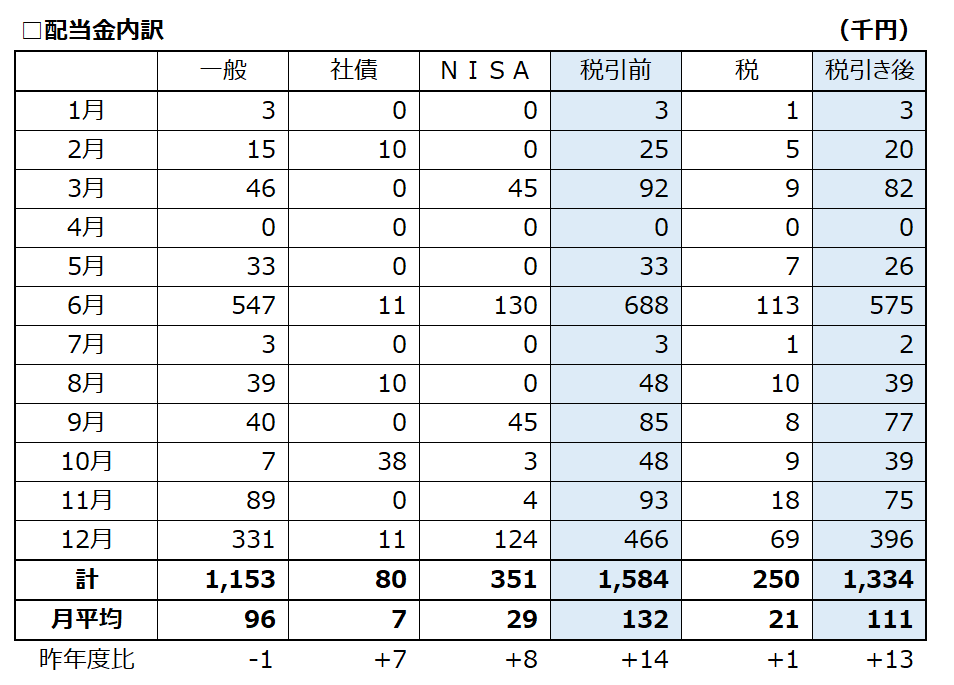

2023年にいただいた配当金のサマリーは以下のとおりでした。

- 税引前:158万円/年間、13.2万円/月平均

- 税引後:133万円/年間、11.1万円/月平均

- 昨年比(税引後):+1.3万円/月平均( 社債+0.7万円、NISA+0.8万円、他)

社債(+0.7万円)は、すべて国内社債です。安定配当を目的に今年度より初めてみました。投資先の平均利回り3.75%(税引き前)ですので、確定利率と考えるとそこそこよい利回りではないかと思います。ある程度の高利率社債案件があれば今後も増やして行きたいと考えています。

NISA(+0.8万円)は、今年の枠120万円をフルに活用したのと、過去分の銘柄の配当が増えた分によるものです。

NISAは5年間/600万円をほったらかしで運用した結果、配当年間35万円、利回りで5%を超えていたのは驚きです。

2023年が終わったところで、5年間の一般NISA投資状況を「節税効果」とあわせて整理してみようと思っています。

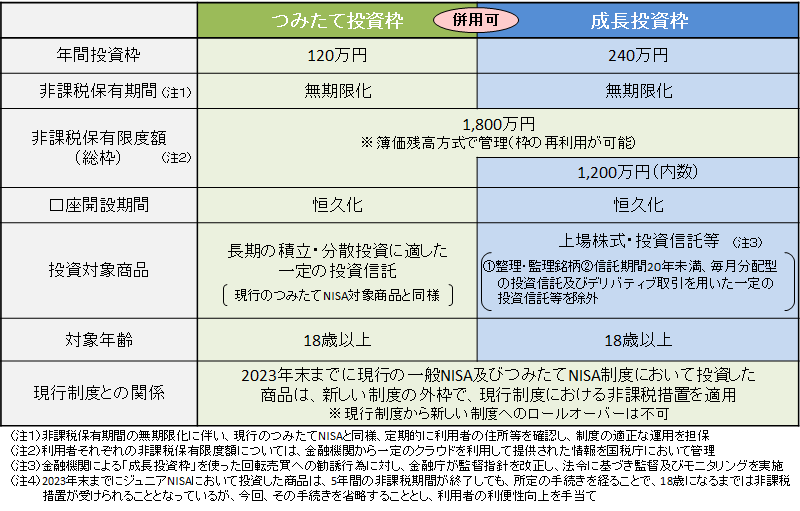

新NISA制度概要

今更かもしれませんが、新NISAの概要のおさらいです。

新NISAのすごいところを簡単に整理すると以下のとおりです。

「節税効果」を考えれば、今後どれだけ新NISAを活用できるかが、配当生活に近づける「カギ」を握っていると言っても過言ではありません。

なにしろ、今年の配当への課税25万円がなければ、毎月2万円実入りが増える訳ですから。

2024年の投資方針

新NISAへの制度変更に伴う悩みどころ

基本的な方針は、変えるつもりはありませんが、新NISAの制度変更に伴うところは考える必要があります。

現行NISAでは、5年間の非課税期間を過ぎた場合には、翌年の枠を使ってロールオーバーして保有し続けることができましたが、現行NISAから新NISAへはロールオーバーができないためです。

つみたて投資は、長期投資としては非常に有効ですが、定年を目の前にした時にどのように使うか悩ましいところです。

新NISAの活用方法

新NISAでは、現行と異なり成長投資枠(旧一般NISA)と積み立て枠が併用できるので悩ましいのですが、年齢を考えると、年間配当をいかに増やすかという投資枠の使い方が良いと考えています。

具体的には以下のとおりです。

ということで、なるべく早く成長投資枠の1200万円を埋めることを最優先とします。

銘柄選定の考え方

高配当の個別銘柄投資という方針は変わりませんが、老後資金という位置づけを考えると安定性も重要になってきます。多少配当が低くても以下の2点を宣言している銘柄も対象に入れていくことにしました。

累進配当は、文字通り減配をしない銘柄です。購入時利回りが低くても将来的に高配当になっている可能性があります。

DOEは、株主資本に対してどれくらいの配当を支払っているかを示す指標(配当総額÷株主資本×100)です。当期利益に対する配当額の比率を示す配当性向を基準としている会社が多いですが、当期利益基準値と較べるとDOE基準のほうが減配のリスクが少ないと言えるでしょう。最近は、配当をこのDOEを基準とする会社が増えてきています。

今後の目標

節税効果の高い新NISAを最大限利用しながら、5年度に税引き後で月平均15万円にできたらと考えています。ここまでいければ、老後生活の大きな足しになると言えるでしょう。

- 現 状 :税引後:130万円/年間、11万円/月平均

- 3年後 :税引後:155万円/年間、13万円/月平均

- 5年後 :税引後:180万円/年間、15万円/月平均

まとめ

新NISA制度に変わるのはとても有り難いですが、もっと前からあれば良かったのにとも思います。ですので若いうちからこの新NISAの制度を活用できる方は大変うらやましいです。

わたしは年齢的に高配当投資を選択しましたが、若い方なら、少額でも積み立てていくことで老後の生活不安を少しでも解消できるのではないでしょうか。あるいは将来の人生の選択肢が増えることになるでしょう。銘柄選定は、専門家に譲りますが、何も考えずに積み立てを始めることをオススメします。