みなさんは、退職後に行うべき手続きを把握されていますか?

会社の退職手続きの際、説明してもらった気もしますが、年齢のせいかうる覚えだし、具体的な手続きまでは教えてはもらえてないのでしょうか。

ここでは、わたしが退職後すぐに行うべき手続きと具体的な内容を共有します。後日、実際の手続きと違いがあれば追記する形でお伝えできればと思います。

退職後すぐに行うべき手続きを把握していますか?

わたしが退職後行うべき手続きは以下の4点です。

それぞれ手続きの概要についてご説明します。

国民年金の切替え

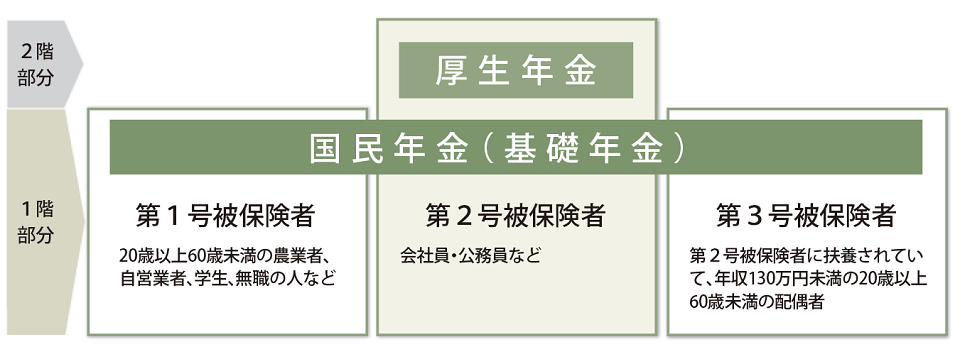

国民年金とは

日本の公的年金制度は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)と、会社員・公務員の方が加入する厚生年金保険の2階建て構造です。会社員・公務員の方は、2つの年金制度に加入します。

わたしは、退職することで「第2号被保険者」から「第1号被保険者」という1階だけのカテゴリーに引越しになります。脱退は会社の方で手続きをしてくれますが、加入については自分で行う必要があります。法律(法第88条)で定められた義務ですので、必ず加入しなくてはいけません。

国民年金加入手続き

「第1号被保険者」加入手続きの概要は以下のとおりです。

| 手続き窓口 | 住所地の市区役所または町村役場 |

| 手続きに必要な持ちもの | 基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類 |

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | ご本人または世帯主 |

ただし、加入手続きは、「マイナポータル」から申請が可能なようですので、わたしは、電子申請で手続きをしてみようと思っています。

個人の方の電子申請(国民年金)|日本年金機構 (nenkin.go.jp)

「マイナポータル」を開設されていなければ、申請はできませんので、まずは開設を行ってからになります。

ちなみに、次の会社が決まっている方(「第2号被保険者」のまま)や、配偶者の扶養に入られる方(「第3号被保険者」に変更)は、手続き方法が変わりますので、詳細は下記日本年金機構のホームページよりご確認ください。

国民年金に加入するための手続き|日本年金機構 (nenkin.go.jp)

健康保険の切替え

健康保険とは

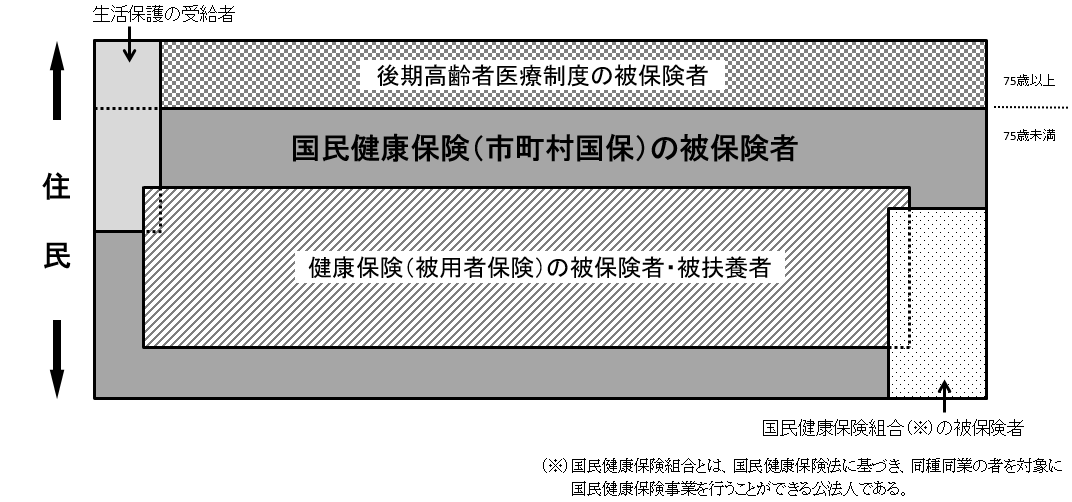

国民健康保険は、厚生労働省のサイトでは以下のように説明されています。

国民健康保険制度は、他の医療保険制度(被用者保険、後期高齢者医療制度)に加入されていない全ての住民の方を対象とした医療保険制度です。都道府県及び市町村(特別区を含む)が保険者となる市町村国保と、業種ごとに組織される国民健康保険組合から構成されております。

国民健康保険制度 |厚生労働省 (mhlw.go.jp)

やはり、国民健康保険法(第5条・6条)により、会社などの健康保険や長寿(後期高齢者)医療制度に入っている人、生活保護を受けている人を除くすべての人は国民健康保険に加入しなくてはなりません。

健康保険の加入手続き

退職後の健康保険の加入には、3つの選択肢がありました。

- 健康保険任意継続:退社時の会社の健康保険組合に継続加入(2年間の制約あり)

- 国民年金に加入:都道府県および市町村が保険者となる市町村国保に加入

- 配偶者の会社の健康保険に加入:配偶者の被扶養者として加入

わたしは現在独身ですので3項は除外されます。残る二つの選択肢のうち、2項の国民年金への加入することにしました。理由は、人間ドックや保養所といった市町村で受けられる補助金のメリットが、加入していた元の健康保険よりも少しばかりですが大きいかなとの判断です。

保険料については、前提となる保険料率が各市町村で異なるので、お住まいの役所に確認するのがよいと思います。保険料の算出は、4~6月の収入で算出され、翌年の8月まで適用されます。保険料の確認の上、継続加入にするか市町村国保にするか決めればよいでしょう。

退職前は会社と折半で毎月の給料から天引きされていたので、1月から8月まではこれまでのほぼ倍の支払額となります。負担増とはなりますが、加入は義務ですし、不測の事態への備えとしてはいたしかたありません。

手続きとしては、以下のとおりです。

| 手続き窓口 | 住所地の市区役所または町村役場 |

| 手続きに必要な持ちもの | 職場の健康保険をやめた証明書(資格喪失証明書) 市町村指定の健康保険異動届 |

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | ご本人または世帯主 |

失業保険の受給

失業保険とは

失業保険は、失業状態にある人が安定した生活を送りながら一日でも早く再就職できるよう支援するための手当のことです。「雇用保険」は労働者の生活や雇用の安定を目的とした日本の公的保険制度そのものを指し、その制度によって受けられる給付の一つが「失業保険」という関係性になります。当然ながら、次の会社が決まっている方は手続きは不要です。

ハローワークインターネットサービス – 雇用保険制度の概要 (mhlw.go.jp)

失業保険受給手続き

まず、給付を受けるために必要な条件があります。

- ハローワークに来所し、求職の申込みを行い、就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること。

- 離職の日以前2年間に、被保険者期間(※補足2)が通算して12か月以上あること。

ただし、特定受給資格者又は特定理由離職者については、離職の日以前1年間に、被保険者期間が通算して6か月以上ある場合でも可。

ハローワークでは、受給要件を満たしていることを確認した上で、受給資格の決定を行ないます。このときに、離職理由についても確認されるようです。。

| 手続き窓口 | 住居を管轄するハローワーク |

| 手続きに必要な 持ちもの | ・雇用保険被保険者離職票 ・個人番号確認書類(いずれか1種類) (マイナンバーカード、通知カード、個人番号の記載のある住民票 ・身元(実在)確認書類 (運転免許証、マイナンバーカード、官公署発行の身分証明書、 公的医療保険の被保険者証、など) ・写真(最近の写真、正面上三分身、縦3.0cm×横2.4cm)2枚 ※ 本手続及びこれに続き今後行う支給申請ごとに個人番号カード (マイナンバーカード)を提示省略が可 ・本人名義の預金通帳又はキャッシュカード |

| 提出期限 | 原則として離職の翌日から1年間 |

| 提出者 | ご本人または世帯主 |

持ち物についてはいろいろ書いてありますが、マイナンバーカードがあれば、あとは会社で保険証と引き換えに渡される「雇用保険被保険者証」と退職後会社から自宅に送付される「離職票」とキャッシュカードがあれば良さそうです。

手続き完了後の実際の給付手続きについては、別途共有させていただきますね。

iDeCo口座の移管

口座移管の必要性

退職する会社で企業型確定拠出年金を行っている方は必要になる手続きです。企業型確定拠出年金は会社の厚生年金基金のiDeCo口座で運用されているので、そこから退職後のiDeCo口座に移し替えないといけないというわけです。

次の会社が決まっている方はその会社の手続きに従います。決まっていない方は、個人のiDeCo口座を開設して移し替え手続きを行います。

振替えを行わなかった場合、国民年金基金連合会(特定運営管理機関)に自動移換されてしまいます。自動移管された場合、以下のデメリットが生じるとのことですので必ず個人口座への移管をしましょう。

- 資産の運用がされない。

- 移管手数料が移管資産から差し引かれる(4千円程度)

- 自動移換中の期間は、老齢給付金の受給要件となる通算加入者等期間に算入されず、受給可能年齢が遅くなる

iDeCo口座の振替手続き

詳しくは、iDeCoの公式サイトよりご確認願います。

iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

また、運用管理機関は自分で選択する必要があるます。

わたしは、「SBI証券」にしました。理由は、以下の2点です。

- 管理手数料「無料」

- 運用商品数が多い

「楽天証券」も管理手数料は「無料」ですし、NISA口座でもあるので迷いましたが、運用商品の差と、資産リスク分散の観点から別口座としました。

ちなみに、iDeCoでは「楽天証券で楽天ポイント」も「SBI証券でTポイント」も貯まらないようです。

iDeCo積立てを継続すべきか

退職後収入が激減するなかで、iDeCoを継続すべきかは悩ましいところです。ただ、節税対策として考えると少しずつでも積み立てておいて、状況に応じて積み立て額を変動させていくのがよいのではないかと考えています。継続するメリット、デメリットはそれぞれ以下のとおりです。

- 掛金はすべて所得控除(所得税と住民税)

- 運用益は非課税

- 年金受取時の控除(年金形式では公的年金等控除、一時金なら退職所得控除)

- 60歳まで引き出すことができない

SBI証券のiDeCo(個人型確定拠出年金)で節税しながら年金作り (sbisec.co.jp)

月額1万円の積み立てで所得控除だけでも年間2.4万円、60歳まで残り5年としても12万円の節税効果はバカにならないですね。

ちなみに、第1号被保険者なら月額6.8万円(年間81.6万円)の積み立てが可能なようです。さすがに退職後に毎月この金額はかなり厳しいので、1万円から初めて可能であれば増やすことを検討しようと考えています。

iDeCo(イデコ)をはじめるまでの5つのステップ|加入希望者の方へ|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

まとめ

退職時の状況や家庭の事情によって手続きがだいぶ異なることがわかりました。

時間切れによるもらい損を防ぐためにも、事前にご自分の状況に応じて手続き内容を確認をしておくのがよさそうですね。

わたしも、年明け以降の手続きの不安が解消できました!